人員配置体制加算

令和6年4月の報酬改定では、共同生活援助(グループホーム)の世話人配置基準が6:1に統一され、それに伴い人員配置体制加算が新設されました。この加算は、事業所が基準以上の世話

障がい福祉サービス事業所にとって、個別支援計画の作成は報酬算定の基本的な要件です。しかし、個別支援計画が未作成のままサービス提供が継続された場合、「個別支援計画未作成減算」が適用され、基本報酬から減算されます。

本記事では、個別支援計画未作成減算の制度概要と適用条件について、わかりやすく解説します。

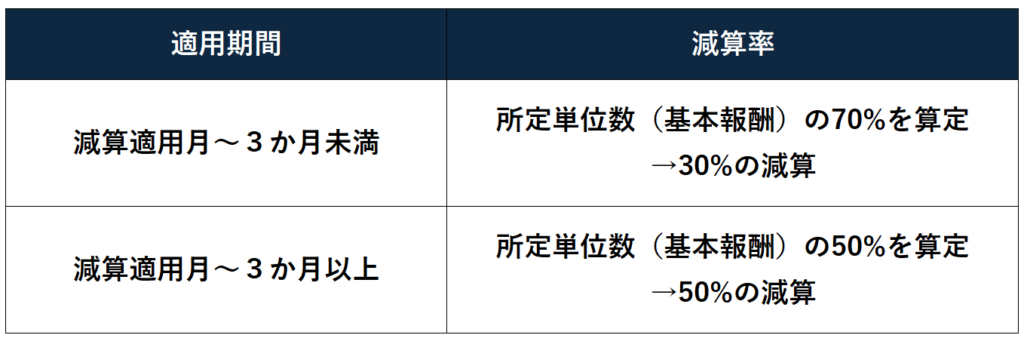

個別支援計画が作成されずにサービス提供が行われていた場合に、当該月から当該状況が解消されるに至った月までの間、基本報酬から減算されます。

療養介護、生活介護、施設入所支援、自立訓練(機能訓練)、自立訓練(生活訓練)、就労移行支援、就労継続支援A型、就労継続支援B型、就労定着支援、自立生活援助、共同生活援助

以下のいずれかに該当する利用者について、該当月から当該状態が解消された月の前月までの期間、報酬の減算対象となります。

個別支援計画未作成減算は、障がい福祉サービスの質の確保と、報酬算定の適正化を目的とした重要な制度です。個別支援計画の未作成や作成不備が続くと、報酬減額に加え、行政指導や指定取消しといったリスクにつながる可能性があります。障がい福祉サービス事業所としては、アセスメントから計画作成、同意取得、モニタリングまでの一連の業務を確実に実施し、未作成減算を未然に防ぐことが、信頼性の向上と安定したサービス提供につながります。